(1) 거래의 이중성

회계상의 거래란 자산, 부채, 자본의 변동 또는 손익의 발생과

관련이 있다.

하나의 사실에 대하여 두 가지의 이상의 거래가 복합적으로

발생함을 알 수있다.

'상품을 매입하고 현금 100,000원을 지급한다.'는 회계상의

거래이다.

이를 분석하면 상품이란 자산이 100,000원이 증가하였고

대신에 현금이란 자산이 100,000원이 감소한 것이다.

이렇게 거래의 내용이 자산, 부채, 자본의 변동에만 영향을

미치는 것을 교환거래, 수익과 비용에 영향을 미치는 거래를

손익거래, 교환거래와 손익거래가 혼합되어 발생하는 것을

혼합거래라 한다.

(2) 거래의 기록

자산의 기록은 왼쪽인 차변에, 부채와 자본은 오른쪽인 대변에,

수익은 오른쪽인 대변에, 비용은 왼쪽인 차변에 기록된다.

자산의 증가는 본래 자신의 자리인 차변에 기록하고

부채와 자본의 증가는 본래 자신의 자리인 대변에 기록한다.

반면에 자산의 감소는 본래 자신의 자리와 반대인 대변에,

부채와 자본의 감소는 본래 자신의 자리와 반대의 차변에

기록한다.

수익의 발생은 대변에 비용의 발생은 차변에 기록한다.

이를 표로 나타내면 T-계정이라 한다.

자 산

자산의 증가 ㅣ 자산의 감소

부 채

부채의 감소 ㅣ 부채의 증가

자 본

자본의 감소 ㅣ 자본의 증가

수익·비용

비용의 발생 ㅣ 수익의 발생

( 차변 ) (대변)

자산 ㅣ 부채/자본

비용 ㅣ 수익

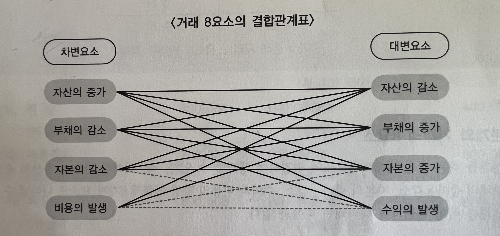

(3) 거래의 8요소

거래는 거래 8요소 간의 결합에 따라 총 16가지 거래기록에 대한 경우의 수가 있고,

서로 연결되어 발생되고 기록된다.

출처 : 왕초보 회계원리 / 시대에듀

'취미 세무' 카테고리의 다른 글

| 합계잔액의 시산표 (4) | 2024.10.26 |

|---|---|

| 거래의 기록(분 개 / 거래의 8 요소) (10) | 2024.10.25 |

| 재무제표 작성 프로세스 (2) | 2024.10.24 |

| 재무상태표와 손익계산서의 관계 (4) | 2024.10.19 |

| 손익계산서 (의의/계정) (15) | 2024.10.17 |