거래의 이중성/기록/8요소

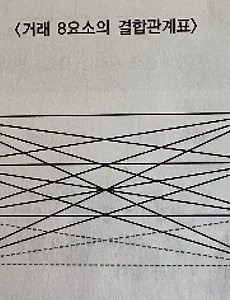

(1) 거래의 이중성 회계상의 거래란 자산, 부채, 자본의 변동 또는 손익의 발생과관련이 있다. 하나의 사실에 대하여 두 가지의 이상의 거래가 복합적으로발생함을 알 수있다. '상품을 매입하고 현금 100,000원을 지급한다.'는 회계상의거래이다.이를 분석하면 상품이란 자산이 100,000원이 증가하였고대신에 현금이란 자산이 100,000원이 감소한 것이다. 이렇게 거래의 내용이 자산, 부채, 자본의 변동에만 영향을 미치는 것을 교환거래, 수익과 비용에 영향을 미치는 거래를 손익거래, 교환거래와 손익거래가 혼합되어 발생하는 것을혼합거래라 한다. (2) 거래의 기록자산의 기록은 왼쪽인 차변에, 부채와 자본은 오른쪽인 대변에,수익은 오른쪽인 대변에, 비용은 왼쪽인 차변에 기록된다.자산의 증가는 본래 자신의 자..

2024. 10. 24.

거래의 이중성/기록/8요소

(1) 거래의 이중성 회계상의 거래란 자산, 부채, 자본의 변동 또는 손익의 발생과관련이 있다. 하나의 사실에 대하여 두 가지의 이상의 거래가 복합적으로발생함을 알 수있다. '상품을 매입하고 현금 100,000원을 지급한다.'는 회계상의거래이다.이를 분석하면 상품이란 자산이 100,000원이 증가하였고대신에 현금이란 자산이 100,000원이 감소한 것이다. 이렇게 거래의 내용이 자산, 부채, 자본의 변동에만 영향을 미치는 것을 교환거래, 수익과 비용에 영향을 미치는 거래를 손익거래, 교환거래와 손익거래가 혼합되어 발생하는 것을혼합거래라 한다. (2) 거래의 기록자산의 기록은 왼쪽인 차변에, 부채와 자본은 오른쪽인 대변에,수익은 오른쪽인 대변에, 비용은 왼쪽인 차변에 기록된다.자산의 증가는 본래 자신의 자..

2024. 10. 24.